PLUS ReportPLUS Report

【PLUS Report vol.3:企業法務】会社法改正と実務のポイント②会社の機関 その2

会社法改正と実務のポイント2 (会社の機関 その2)

PLUS Report 創刊号に引き続き、本年 5 月 1 日の施行が決定しました「会社法の一部を改正する法 律案」(法律第 90 号、以下「改正会社法」という。)のうち、株式会社の機関に関する改正点をピックアップして解説します。創刊号では社外役員に関する改正点を採り上げましたが、本号では、責任限定契約と監査役の監査の範囲の登記に関するポイントを解説いたします。

1.責任限定契約

Point1 責任限定契約の対象者の拡大

「業務執行取締役等以外の取締役(社外取締役に限定されない)」又は「監査役(社外監査 役に限定されない)」に該当する方は、責任限定契約を締結することができるようになります(改正会社法 427 条)。

解説

☑ 改正会社法では社外役員の要件が厳格化される結果1、現在の社外役員のうち一部の方については、改正後の社外役員の要件を満たさなくなることが想定されます。

☑ 業務を執行しない取締役・監査役については、社外役員に限らず、i)責任が発生するリスクを自ら十分にコントロールできる立場にはないこと、ii)現行法において責任限定契約の対象とされていた取締役・監査役については、改正法施行後も引き続き対象とすることを認めるニーズと合理性があること、iii)責任限定契約の対象とした場合であっても、任務懈怠の抑止という観点からの弊害も小さいと考えられることから、責任限定契約の対象者が「業務執行取締役等」以外の役員に拡大されることとなりました。

Point2 登記事項の変更

責任限定契約に関する定款の定めがある場合における、社外取締役である旨の登記及び社外監査役である旨の登記が廃止されます(改正会社法 911 条 3 項)。

解説

☑ 現行法では、社外取締役又は社外監査役の責任限定契約に関する定款の定めがある場合、それぞれ社外取締役又は社外監査役である旨が登記事項とされています。改正会社法では、責任限定契約締結の対象者が社外取締役等に限られないものと変更されることに伴い(Point1)、登記事項から除かれることとなりました。

☑ 監査役会設置会社の場合には社外監査役である旨の登記がされるなど、改正会社法にいても他の制度に基づいて社外取締役又は社外監査役である旨の登記がされるケースも存在します(改正会社法 911 条 3 項 18 号等)。

実務のポイント

①経過措置

改正法施行の際現に社外取締役又は社外監査役を置いている株式会社の社外取締役又は 社外監査役については、改正法施行後最初に終了する事業年度に関する定時株主総会の終結時までは、なお従前の例による、つまりは改正前の社外要件を満たしていればよいものとされています(改正会社法施行附則 4 条)。

②現任者の社外要件の確認

現任の社外役員が改正後の社外役員の要件を満たしているか否かを確認しましょう。特 に、親会社の監査役が監査役会設置会社である子会社の社外監査役を兼任なさっているよ うなケースでは、新たな社外監査役の人員確保や監査役会の廃止を視野に入れた検討が必要になる可能性も想定されます。

③責任限定契約に関する定款変更

改正会社法における社外要件を満たさない業務執行取締役等以外の取締役や監査役との間で責任限定契約を締結する場合には、責任限定契約に関する定款の定めについて、業務 執行取締役等以外の取締役との間で責任限定契約が締結できるように変更し、これを登記する必要があるものと考えられます。

(文責 : 司法書士 小野絵里)

2.監査役の監査の範囲に関する登記Point 監査役に関する登記事項の新設

監査役設置会社において、監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある会社は、その旨を登記することとされました(改正会社法 911 条 3 項 17 号イ)。

解説

☑ 監査役設置会社において、株主がいわゆる株主代表訴訟を提起する場合等会社の誰に提訴請求をすればよいかについては、当該監査役の監査権限の範囲によって異なります。ところが、現行制度では、監査役設置会社である旨は登記事項とされている一方、監査役の監査権限の範囲はその対象とされておらず、提訴請求の手続が混乱するおそれのある旨が指摘されていました。

☑ そこで、監査役設置会社において、監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある会社は、その旨が登記事項とされました。

実務のポイント

①登記を申請する必要がある会社

i)当該定款の定めを設けている会社

ii)会社法施行日(平成 18 年 5 月 1 日)より前に設立した会社であって、会社法の施行に 伴う関係法律の整備等に関する法律第 53 条の適用により当該定款の定めがあるものとみなされた会社

※具体的には、現行会社法施行(平成 18 年 5 月 1 日)の際に、株式譲渡制限会社でありかつ小会社(資本金が1億円以下かつ負債が 200 億円未満)であった会社です。多くの中小企業において、このみなし規定が適用されているものと考えられます。

②登記を申請するタイミング

改正会社法施行後最初に監査役の就任(重任)登記または退任登記する際に併せて申請する必要があります(改正会社法附則 22 条 1 項)。

③添付書面

i)上記1のi)の会社は、定款又は当該定款の定めを設ける決議をした際の株主総会議事録

ii)上記①のii)の会社は、定款から当該定めを確認することができるときは定款、当該定めを確認することできないときは、代表者の作成に係る証明書等

④登録免許税の負担について

本件の登記事項は「監査役に関する事項の変更登記」として、いわゆる役員変更登記の 区分に属するものとされ、当該会社の資本金の額により、1億円を超えるときは金3万円、 1億円以下のときは金1万円となります。また、上記②から、改正会社法施行後監査役の変更登記を申請する際に併せて申請すればよいことから、実質的には本件登記固有の課税は生じません。

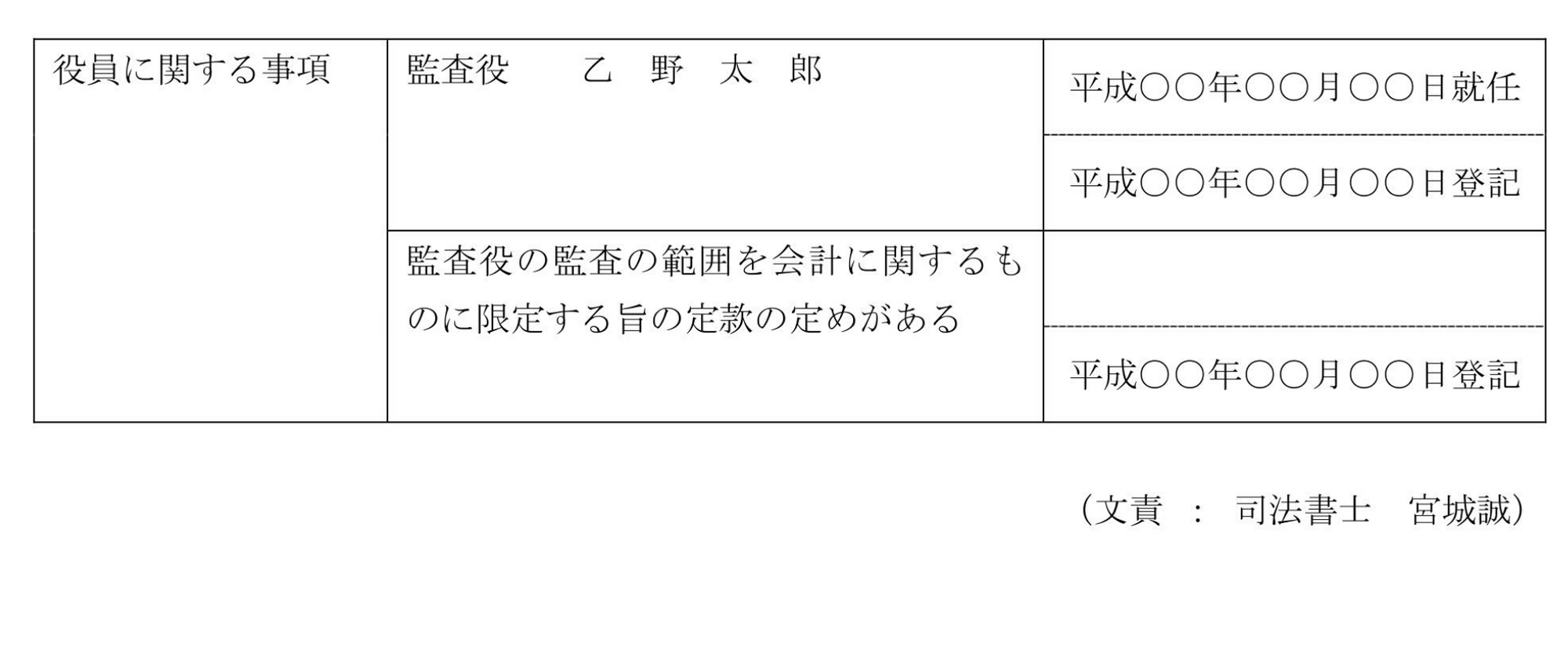

⑤登記記録例

改正会社法施行の際現に当該定款の定めがある会社の登記記録例は、下記のとおりです。

具体的な事案においては、個別の事情や状況に応じた対応を検討する必要がございます。個別のご相談については、プラス事務所まで、お気軽にお問合せください。

本レポートは法的助言を目的とするものではなく、個別の案件については各々固有・格別の事情・状況に応じた適切な助言を求めていただく必要がございます。また、本稿に記載の見解は執筆担当者の個人的な見解であり、当法人若しくは当グループ又は当法人のクライアントの見解ではありません。

※PDFはこちら。

会社法改正と実務のポイント②(会社の機関 その2)