PLUS ReportPLUS Report

【PLUS Report vol.33:企業法務】新・連載企画「コーポレート(法人)の機関」 ~適正・適法且つ効率的な法人運営のための考察 (vol.1-2)

連載企画 『コーポレート (法人) の機関』

~適正・適法且つ効率的な法人運営のための考察(vol.1-2)

PLUS Report では執筆者担当毎の連載企画をスタートさせ、司法書士・医療経営士(2級)森田良彦にて、先月号より『コーポレート(法人)の機関』と題して、法人の営利・非営利を問わず、法人が適正・適法且つ効率的に運営されるための機関設計や各機関の役割・あり方等のお話をスタートさせております。

前回号では、法人の中でもっともポピュラーな株式会社を採り上げ、株主総会や取締役会等、株式会社の機関設計について基本的なお話をいたしました。本号ではその補足として、会社法が定める機関が存在しない会社(持分会社)について、機関に対する理解・認識を深めていただくための補足としてお話をさせていただきます。

PLUS Report では、本誌をより充実させ皆様に有益な情報を発信していくため、皆様のご意見・ご感想をお待ちしております。採り上げますテーマなどお気軽にご意見やご要望をお寄せ頂けましたら幸いです(PLUS Report 事務局 plus-report@plus-office.com)。

Ⅰ.「機関」からみる「会社」の基本構造 ~ vol.1 の補足(つづき)

4.会社法が定める2つの類型

~ 「所有」と「経営」の分離・未分離と「機関」の概念の有無

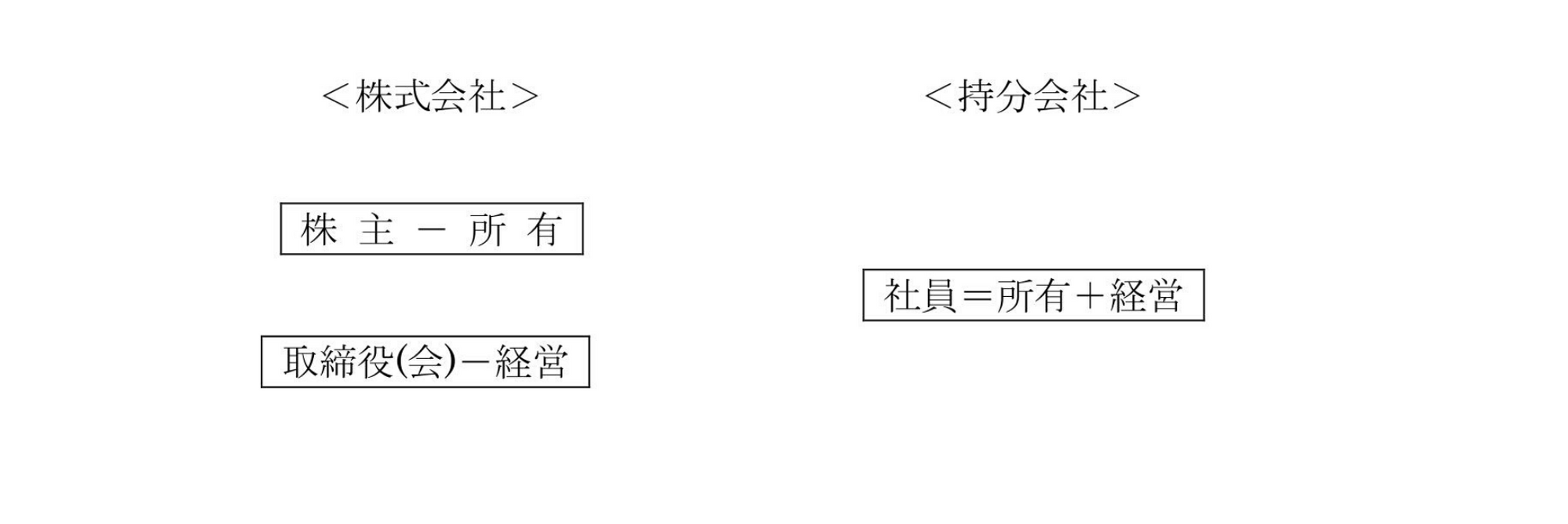

本邦の会社として、会社法は大きく2つの形態「株式会社」・「持分会社」を定めています。

持分会社はさらに合名会社・合資会社・合同会社の3種に分かれますが、株式会社と持分会社の大きな相違点は、その会社の構成員につき、制度設計上「所有」と「経営」が分離されているか否かにあります。

会社法上、株式会社の構成員は「株主」、持分会社の構成員は「社員」と称しますが、株主は株式会社のオーナー(所有者)である一方、株主総会の選任決議を経て取締役に就任しないかぎり会社の業務を執行する権限を有さず、株式会社は制度上所有と経営が分離された会社類型であり、このことが機関という概念が生じる根底にある旨を前回号でお話しました。

他方、持分会社の社員は、社員たる地位に基づき法律上当然に会社を経営する権限を有します。持分会社はそれらが分離されていない(社員たる地位において所有と経営の2つの権限を併せ持つ)会社類型であるといえます。持分会社は、いわば「おらが村」=村民(社員)全員が村(会社)の運営に携わるといった、組合に近い組織形態を持つ法人といえます。

この「所有と経営の分離・未分離」という制度上の相違が、会社を運営するための「機関」という概念の有無にも結び付いています。

形式面では、会社法は株式会社について「第四章 機関」を設け、第 295 条から 430 条まで詳細な規定を置いている一方、持分会社については「機関」に関する規定がなく、会社の管理や社員に関するものが条数で 40 に満たない程度置かれているだけです。前述のとおり持分会社は「おらが村」の会社であり、会社の運営が「村の掟」つまり「定款」に基づく構成員(社員)の自治に大幅に委ねられているため、法令上必要最低限度の範囲でのみでしか規定が置かれていないことにもよります。

実質面から観察しますと、計算書類の取扱いについて、機関の有無によりその相違が浮き彫りになります。株式会社(取締役会設置会社)の場合、監査役の監査を受けた計算書類(貸借対照表、損益計算書等)、事業報告及びこれらの附属明細書につき取締役会の承認を経たうえで定時株主総会を招集・その承認を得てはじめて決算が確定します。つまり、計算書類が確定するまで、監査役・取締役会・株主総会という3つの機関においてそれぞれ法定のプロセスを経なければな

りません。

これに対し、持分会社においては計算書類の作成は義務付けられているものの、監査や機関承認といった規定・プロセスは存在しません(持分会社に「社員総会」という機関は法律上存在しません)。これは所有と経営が分離していないためすべて自己完結することによります。端的に表現しますと、

「自分(達)で作成したものを・自分(達)でチェックして・自分(達)で承認することは無意味である」といえます。

また、会社に関する情報公開制度においてもはっきりとした違いが表れています。

株式会社においては、オーナーである株主に対する情報公開手段(「公告をする方法」)が定められ且つ登記事項とされており、定時株主総会の終結後遅滞なく、貸借対照表等をその定めにしたがって公告すること(いわゆる「決算公告」)を要します。更にいわゆる上場会社の場合には、会社法以外の法令その他有価証券上場規程等に基づく諸情報の公開が義務付けられています。

持分会社の場合には、前述の趣旨から決算公告を行う意義に欠け、合併等の際の債権者保護のための官報公告及び合同会社の債権者による計算書類の閲覧・謄写請求等、その情報公開が義務付けられている局面は極めて限られています。

なお、所有と経営が未分離であることから導かれる上記の趣旨は、いわゆる会社規模の大小不問で適用されますので、合同会社西友や Apple Japan 合同会社、アマゾンジャパン合同会社等、相当の規模・資産を保有しているであろうことが想像されるこれらの会社においても同様の取扱いとなります。

このように、会社の機関は、所有と経営が制度上分離している株式会社において、出資者(株主)が一定の(事業)目的の下に投下した資本を経営者(取締役)が運用するに際し、それぞれの役割と権限・責任を明確にし、会社運営の適正を図るために採用された概念であるといえます。

(文責 : パートナー司法書士・医療経営士2級 森田良彦)

本レポートは法的助言を目的とするものではなく、個別の案件については各々固有・格別の事情・状況に応じた適切な助言を求めていただく必要がございます。また、本稿に記載の見解は執筆担当者の個人的な見解であり、当法人若しくは当グループ又は当法人のクライアントの見解ではありません。新・連載企画「コーポレート(法人)の機関」

※PDFはこちら。

~適正・適法且つ効率的な法人運営のための考察(vol.1-2)