PLUS ReportPLUS Report

【PLUS Report vol.32:企業法務】新・連載企画「コーポレート(法人)の機関」 ~適正・適法且つ効率的な法人運営のための考察 (vol.1)

新・連載企画 『コーポレート (法人) の機関』

~適正・適法且つ効率的な法人運営のための考察(vol.1)

PLUS Report では執筆者担当毎の連載企画をスタートさせ、司法書士・医療経営士(2級)森田良彦にて、医療・介護を中心としたヘルスケア分野の法制度に関するトピックスを担当してまいりました。

今月号より新企画『コーポレート(法人)の機関』と題して、法人が適正・適法且つ効率的に運営されるための機関設計や各機関の役割・あり方等について、法人の営利・非営利を問わず、法人を規律する各種法令の解説や事例紹介等を通じて考察を重ねていきたいと思います。様々な法人の運営に携わられている皆様にとりまして、課題の解決や運営体制の(再)構築をご検討・立案されるうえでの一助となりましたら望外の喜びです。

PLUS Report では、本誌をより充実させ皆様に有益な情報を発信していくため、皆様のご意見・ご感想をお待ちしております。採り上げますテーマなどお気軽にご意見やご要望をお寄せ頂けましたら幸いです(PLUS Report 事務局 plus-report@plus-office.com)。

Ⅰ.株式会社から眺める「機関」の基本構造

法人の「機関」とは、その目的が営利であるか非営利であるかに関わりなく、その活動を維持・運営していくために設置される、一定の役割を担った法人内部の構成要素とご理解いただければよろしいかと思います。

法人の機関に関するお話を始めるにあたり、私たちにとって馴染み深いことに加え法令上もっとも緻密且つ重厚な規律を有し、法人機関の原型を備えているといってもよい法人は株式会社であることから、はじめに株式会社の機関について触れたうえで、一般社団法人・一般財団法人や医療法人、社会福祉法人等の法人機関のお話へ移ってまいります。

*そもそも法人に関する規律の「ふるさと」は民法でしたが、平成 20 年の公益法人制度改革により「一般社団法人及び一般財団法人に関する法律」へその設立や運営に関する規律が委ねられたことに加え、殊一般社団法人の機関においては株式会社のそれがベース・下地となっていると申し上げても過言ではないことから、本テーマの「入り口」として株式会社の機関から触れてまいります。

1.株式会社の機関の基本構造 ~ 株主総会・取締役

株式会社に必ず置かれなければならない機関は、株主総会と取締役の2つです。株式会社はその制度設計上所有(株主)と経営(取締役)が分離されており、機関としてもこの2つが最低限の構成要素になります(会社法 326 条 1 項)。

もっとも、これら(所有と経営)を実質的に一致させることも可能です。一人が出資しその出資者が単独の取締役となる場合はもちろん、3人が同一額を出資し且つ出資者全員が取締役となった場合も同様です。小規模あるいは親族内経営の株式会社では、(代表)取締役が発行済株式の全部または大多数を保有するケースが散見されます。

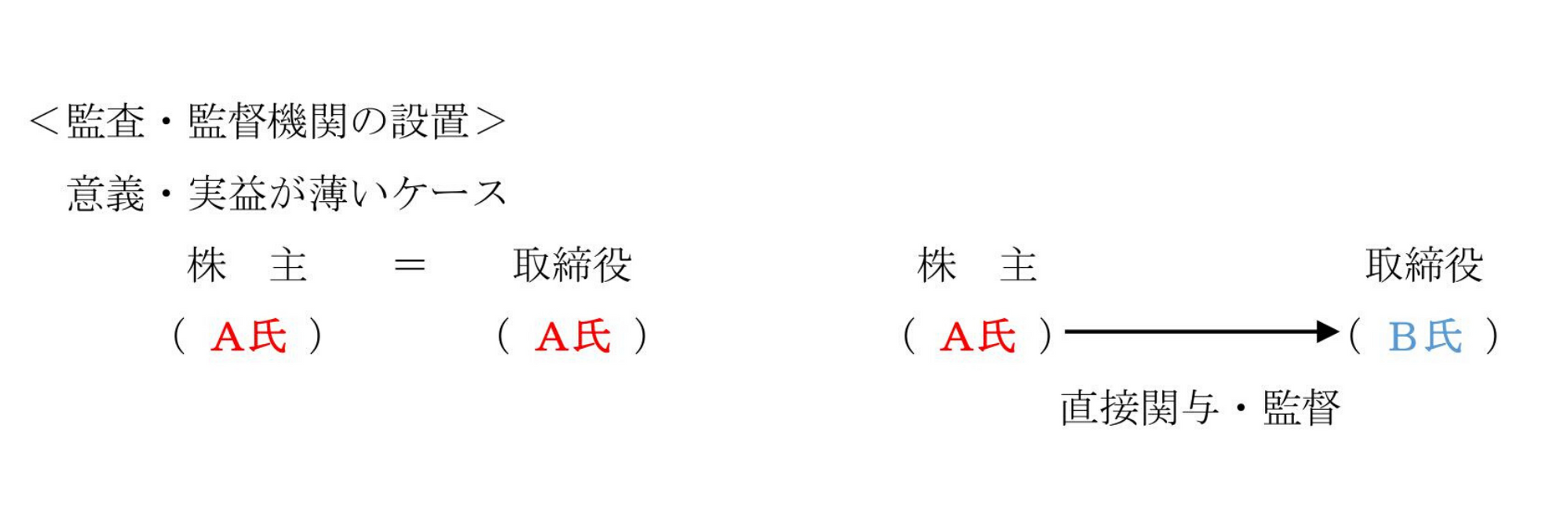

2.監査・監督機関の設置の検討

上記のような所有と経営が実質的に一致している株式会社の場合、監査・監督機関を置くことの意義・実益は薄く、会社法も監査役の設置は任意としています(同 326 条 2 項)。したがいまして、監査・監督機関を置くことの実益・必要性は、所有と経営が実質的に分離しているときに生じてくるものといえます。

しかしながら、株主と取締役が完全な別人格であっても、オーナー(株主)が頻繁に取締役(経営者)にコンタクトをとり指示を出すことや会社の状況の把握が容易である場合には、あたかも株主が監査・監督機関を兼ねた状態となるので、その設置の必要性は低いものといえます。

会社法第 295 条第 1 項に「株主総会は、この法律に規定する事項及び株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる。」と規定されており、株主(総会)が万能且つ最高の意思決定機関として会社に君臨し続け、取締役はその決定事項を執行するのみであれば「暴走」のリスクも抑えられます。

したがいまして、経営者(取締役)の暴走を抑制するための株主の「お目付役」=監査役の設置が検討されるのは、株主の会社に対する直接的な関与・チェックが叶わないような状況が想定されます。この場合、株主は監査役を選任し、取締役の職務執行や会計の監査に当たらせることが検討されます。

したがいまして、経営者(取締役)の暴走を抑制するための株主の「お目付役」=監査役の設置が検討されるのは、株主の会社に対する直接的な関与・チェックが叶わないような状況が想定されます。この場合、株主は監査役を選任し、取締役の職務執行や会計の監査に当たらせることが検討されます。

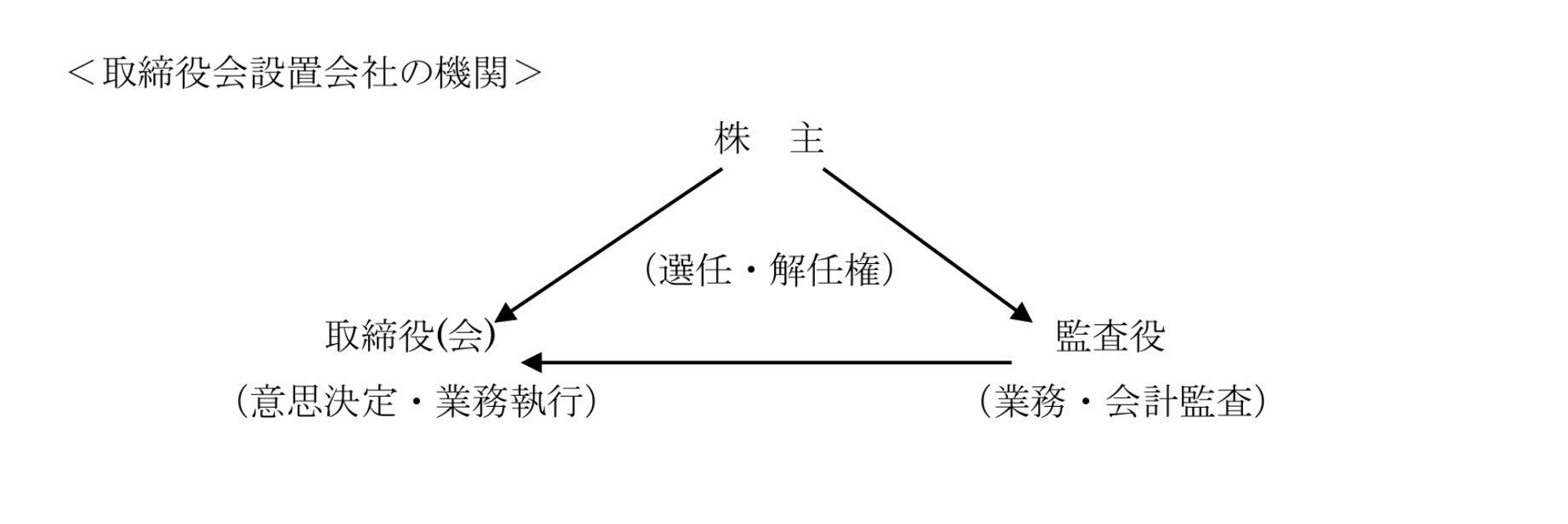

3.取締役会を設置する実益・必要性

上記の場合、監査役と併せて新たな機関の設置を検討する余地があります。その機関設置の是非のポイントは、株主(総会)による意思決定を仰ぐことに対するハードルの高低にあります。株主の会社に対する直接的な関与がない場合でも、株主が単独であったり複数でもコンセンサスが得られやすい状況であれば、オーナーである株主の意思が直接会社に反映されるかたち(前述の会社法 295 条 1 項)が好ましいといえます。逆に、株主が多数であったり遠隔地に居住あるいは多忙その他の事情により、株主の速やかな意見集約・合意形成が困難な状況下でも都度株主総会決議を要するとなると、迅速な意思決定及び機動的な業務執行に支障をきたします。

このような場合には、会社に関する意思決定及び業務執行を司る常設の機関を新たに設け、株主総会の権限の一部を委譲することが検討されます。その権限の一部「委譲先」が取締役会です。

取締役会を設置することは、万能であったはずの株主(総会)の決定権限が後退しその一部が取締役会に委ねられる結果「現場の単独行動」を促進する面があるので、監査役を最低1名以上置くことが義務付けられています(同 327 条 2 項本文)。また、取締役会は会議体として最低3名以上の取締役を置くことを要し(同 331 条 5 項)、会社の重要な業務執行の決定は必ず取締役会を通じて行われるほか、他の取締役の職務執行を監督する等の役割を担います(同 362 条)。

次号以降、株式会社の各機関について、特に取締役会を中心に議論を深めた後に、一般社団法人・一般財団法人、医療法人や社会福祉法人等、新たな法人類型、近年機関に関する大きな改正が行われた法人についてお話を進めていく予定です。

(文責 : パートナー司法書士・医療経営士2級 森田良彦)

本レポートは法的助言を目的とするものではなく、個別の案件については各々固有・格別の事情・状況に応じた適切な助言を求めていただく必要がございます。また、本稿に記載の見解は執筆担当者の個人的な見解であり、当法人若しくは当グループ又は当法人のクライアントの見解ではありません。新・連載企画「コーポレート(法人)の機関」

※PDFはこちら。

~適正・適法且つ効率的な法人運営のための考察(vol.1)