PLUS ReportPLUS Report

【PLUS Report vol.62:企業法務】決算公告のルールと実施状況

決算公告のルールと実施状況

3⽉決算の株式会社は、定時株主総会も終わり決算公告の準備に取り掛かられている頃ではないでしょうか。株式会社は定時株主総会終結後遅滞なく、決算公告をする義務があります(会社法第440条第1項)。決算公告は、株式会社の株主及び債権者等の利害関係⼈に対して会社の財務状況を提供するために義務付けられており、怠った場合には罰則の規定もあります。今回の PLUS Report では、決算公告のルールと決算公告に関する疑問にお答えし、今後の組織運営の参考としていただくため、実施状況について解説いたします。

会社の公告の方法

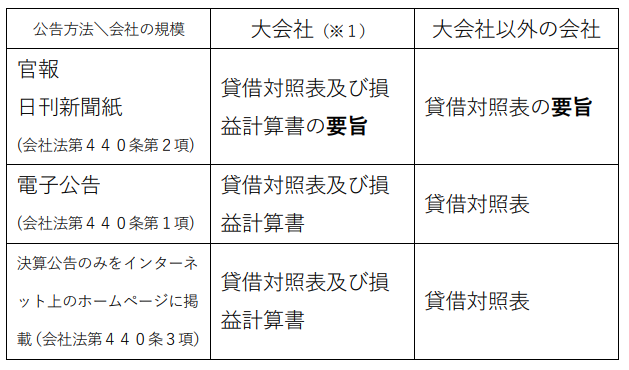

決算公告は、自社の定款で定めた公告方法(定めていない場合には官報)で行う必要があります。

公告方法の選択肢は、以下のとおりです。

①官報に掲載する方法

②時事に関する事項を掲載する日刊新聞紙に掲載する方法

③電子公告

決算公告は会社の定款所定の①~③の公告方法に従い行うことになりますが、会社の公告方法として①又は②としている会社は、決算公告のみをインターネット上のホームページに掲載することも可能です(会社法第440条3項)。この場合には、貸借対照表等が掲載されるウェブページのURLを登記する必要があります(会社法第911条第3項第26号)。

決算公告の公告内容

有価証券報告書を提出しなければならない株式会社には、決算公告の義務はありません。

※1大会社の定義(会社法第2条第6号)

・最終事業年度に係る貸借対照表に資本金として計上した額が五億円以上であること。

・最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が二百億円以上であること。

罰則

決算公告を怠った場合には「100万円以下の過料」の対象となります(会社法第976条2号)。ただし、現段階では決算公告を怠ったことによる罰則が事実上運用されていないという実情があるようです。

実施状況

決算公告の実施状況について官公署がまとめたデータは見当たりませんが、株式会社東京商工リサーチが、2022年3月に実施した調査結果(※2)によると、公告方法を官報としている会社は会社全体の約8割あり、その中で実際に決算公告を行った会社はわずか1.5%しかないそうです。決算公告を行った1.5%の会社の内訳を資本金別・売上高別にみると、資本金の額が多い会社、売上高が高い会社が実施している傾向が高くなります。

まとめ

決算公告は、法令上の義務ではあるものの、実際の実施状況は前述のとおり低い割合にとどまっています。これには「公告費用の高さへの懸念」、「罰則が適用された例を聞いたことがない」等の理由が挙げられると考えられます。しかし、決算公告の実施割合が低いからこそ適時・適切な決算公告は、債権者や取引先への「コンプライアンス(法令遵守)の重視の姿勢」を示すことになり信頼を得る一つの材料になる可能性があります。特に、大企業・その系列企業やベンチャー企業などでは、現に決算公告を実施される傾向がありますのでこれまで決算公告を実施されていない場合には、今後の実施を検討されてはいかがでしょうか。

プラス事務所では決算公告に関して、公告方法毎のメリット・デメリットを踏まえたご相談から実際の掲載手続きまで、幅広いご相談を承っております。検討されている会社のご担当者はプラス事務所へお気軽にご相談ください。

参考:※2「株式会社東京商工リサーチ 2022年3月9日『[官報]決算公告の実施会社「わずか1.5%」』」

※PDFはこちら。

決算公告のルールと実施状況